Για τα ελληνικά

On 20 August 2020, a law amending the Assessment and Collection of Taxes Law 126 (I) of 2020 was published in the Gazette. The amending law introduces provisions which among others aim to improve tax compliance and offer additional powers to the Commissioner of Taxation with regards to tax collection.

Following the above publication, the Tax Department has issued on 28 August 2020 a clarifying Circular in relation to the practical application of the law. Nevertheless, certain details are still pending and will be communicated to taxpayers in the form of Decrees.

Below we analyze the main amendments to the Law:

1. Obligation to submit personal income tax returns from 2020 onwards

From the year 2020, all individuals who have a gross income that falls under Article 5 of the Income Tax Law are obliged to file a tax return, irrespective of whether the individual received any notice for filing.

It is noted that the gross income includes, amongst others, rents, royalties, dividends, interest, profits from share dealings (before any deductions) which may be exempt from the income tax and/or special contribution for defence.

Until the year 2019, individuals with gross income not exceeding €19.500 were not obliged to submit a personal income tax return, unless they received a notice from the Tax Department for submission.

Individuals with gross income not exceeding €19.500 will need to meet certain conditions in order to be exempt from the obligation to submit a personal income tax return. The Council of Ministers with the issue of decrees will specify which categories of taxpayers will be exempted from the obligation to submit a tax return.

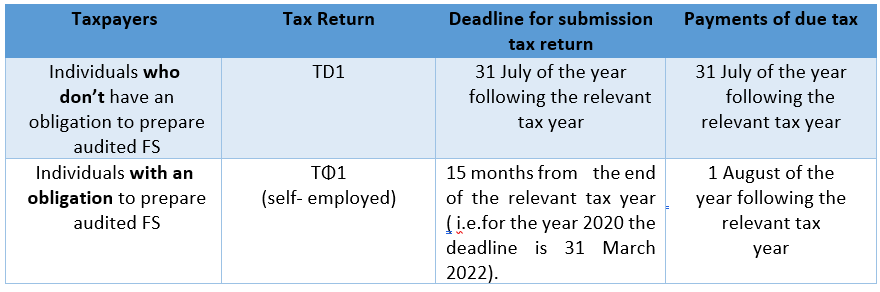

2. Deadlines for the submission of income tax returns and the payment of income tax for tax years 2020 onwards

From the year 2020, the deadlines for the submission of income tax returns, whether filing electronically or otherwise and the due tax payment are as below:

3. Submission of revised tax returns

From the year 2020, the Taxpayers, under certain conditions, can submit a revised tax return within three (3) years from the submission deadline of the relevant tax return. The conditions for the submission of the revised tax return are the following:

- as a result of claiming a relief, deduction or tax credit; or

- as a result of correcting an error; or

- for the purposes of being consistent with the provisions of the tax laws.

Irrespective of the above, a revised tax return cannot be submitted during a tax examination or a tax audit of the relevant tax return.

For tax years before the year 2020, revised tax returns for which the submission deadline has passed will be accepted by the Tax Department if they are submitted within six (6) months from the date of entry into force of the amending law, i.e. up to 19 February 2021.

A taxpayer submitting a revised tax return must settle any additional tax liabilities within thirty (30) days from the submission date of the revised return.

4. Employer Return (TD7)

The deadline for the electronic submission of the Employer’s Return (TD7) has changed from the 31st of July of the year following the relevant tax year, to the 31st of May of the year following the relevant tax year.

In addition, it is clarified that the deemed benefit arising on a financing arrangement provided by a company to an individual shareholder/director and his related individuals is considered as “remuneration” and should be included in the Employer’s return.

5. Cyprus incorporated non-Cyprus tax resident companies

Cyprus incorporated but non-Cyprus tax resident companies must inform the Commissioner of Taxation of the state of their business activities within sixty ( 60) days of incorporation through a specific form.

In addition, such companies have an obligation to submit an annual tax return, 15 months following the end of the tax year.

6. Powers of the Commissioner of Taxation

The Commissioner of Taxation has the power to request from the Taxpayers, via written notice, the submission of the below documents:

- tax returns and any supporting documentation

- a detailed statement of assets and liabilities (capital statement) of the taxpayer, for his/her personal and business assets within and outside the Republic, for his/her spouse and of any dependants, covering a period not exceeding six (6) years. The period under review can be extended to twelve (12) years in case tax fraud is considered.

7. Change of taxpayer’s data

Taxpayers must notify the Tax Department of any changes to the information they have submitted upon tax registration, within sixty (60) days from the date of change.

8. Period to keep documents

it is the responsibility of taxpayers to keep all necessary documents that support any amounts or information included in the tax return for a period of six (6) years from the end of the tax year which they relate to.

9. Tax Inspections

The Commissioner of Taxation has the authority to enter and inspect business premises at a reasonable time, without providing a notice to the relevant person.

10. Tax refunds

No tax refund will be paid until there is compliance with the filing of VAT returns for periods up to the end of the tax year during which the examination of the tax year of the refund was initiated. In addition, the Commissioner of Taxation may suspend the payment of the tax refund until the Taxpayer complies with its obligations, a period during which no interest will be paid.

11. Compulsory acceptance of credit cards as a payment method

Certain businesses that will be determined in a Decree which will be issued by the Council of Ministers, must compulsorily accept credit cards as a method of payment and should proceed to install the appropriate set-up with licensed credit card payment providers.

From 21 February 2021, in case of non-compliance, an administrative fine of up to €2.000 will be imposed. (more details about the Compulsory acceptance of credit cards will be announced in a separate article)

12. Public lottery program

Transactions made using credit cards or other electronic means of payment for the purchase of goods or the receipt of payments are taken into consideration for participation in a public lottery program (lotteries), through which the winners will be rewarded with cash or in-kind prizes.

More details will be announced by the Council of Ministers via a Degree

Τροποποίηση του Περί Βεβαιώσεως Εισπράξεων Νόμου

Στις 20 Αυγούστου 2020 δημοσιεύτηκε στην επίσημη εφημερίδα ο Περί Βεβαιώσεως Εισπράξεων Τροποποιητικός Νόμος 126 (Ι) του 2020. Ο τροποποιητικός νόμος εισάγει διατάξεις που μεταξύ άλλων αποσκοπούν στη βελτίωση της φορολογικής συμμόρφωσης και προσφέρουν πρόσθετες εξουσίες στον Έφορο Φορολογίας όσον αφορά την είσπραξη φόρων.

Σε συνέχεια της πιο πάνω δημοσίευσης, το Τμήμα Φορολογίας έχει εκδώσει στις 28 Αυγούστου 2020 διευκρινιστική εγκύκλιο σε σχέση με την πρακτική εφαρμογή του Νόμου. Ωστόσο, ορισμένες λεπτομέρειες εκκρεμούν ακόμη και θα κοινοποιηθούν στους φορολογούμενους με τη μορφή διαταγμάτων.

Πιο κάτω αναλύονται οι κυριότερες τροποποιήσεις του Νόμου:

1. Υποχρέωση για υποβολή προσωπικών Φορολογικών δηλώσεων από το έτος 2020

Από το έτος 2020, όλα τα Πρόσωπα που έχουν μεικτό εισόδημα που εμπίπτει στις διατάξεις του άρθρου 5 του περί Φορολογίας του Εισοδήματος Νόμου οφείλουν να υποβάλλουν φορολογική δήλωση στο Τμήμα Φορολογίας, ανεξάρτητα από το αν το άτομο έλαβε κάποια ειδοποίηση για κατάθεση.

Σημειώνετε ότι το ακάθαρτο εισόδημα περιλαμβάνει, μεταξύ άλλων, εισόδημα από ενοίκια, δικαιώματα μερίσματα, τόκους, κέρδος από συναλλαγές μετοχών ( πριν την αφαίρεση εκπτώσεων) τα οποία μπορεί να εξαιρούνται από το φόρο εισοδήματος ή / και έκτακτη εισφορά για την άμυνα.

Μέχρι το έτος 2019, τα πρόσωπα με μικτό εισόδημα που δεν ξεπερνούσε τα €19.500 δεν είχαν υποχρέωση να υποβάλουν φορολογική δήλωση, εκτός και εάν λάμβαναν ειδοποίηση από το Τμήμα Φορολογίας για υποβολή.

Πρόσωπα με μεικτό εισόδημα κάτω από τα €19.500 θα πρέπει να πληρούν κάποια κριτήρια για να εξαιρεθούν από την υποχρέωση υποβολής Φορολογικής Δήλωσης. Το Υπουργικό Συμβούλιο με διάταγμα θα καθορίσει τις κατηγορίες των φορολογουμένων που θα εξαιρεθούν από την υποχρέωση υποβολής Φορολογικής Δήλωσης.

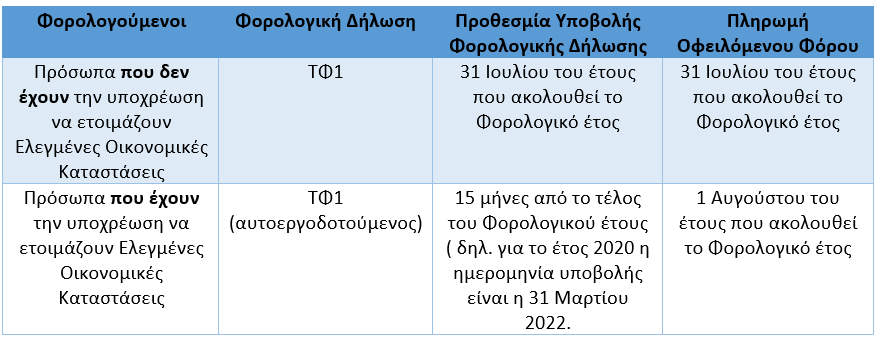

2. Προθεσμία για την υποβολή Φορολογικής Δήλωσης καθώς και η πληρωμή του Οφειλόμενου Φόρου από το έτος 2020 και μετά

Από το έτος 2020, η προθεσμίες για υποβολή των Φορολογικών Δηλώσεων, είτε υποβάλλονται ηλεκτρονικά ή με άλλο τρόπο, είναι ως πιο κάτω:

2. Υποβολή Αναθεωρημένης Φορολογικής Δήλωσης

Από το έτος 2020, ο Φορολογούμενος μπορεί κάτω από ορισμένα κριτήρια να υποβάλει αναθεωρημένη Φορολογική Δήλωση για οποιοδήποτε Φορολογητέο έτος, εντός τριών ( 3) ετών από την ημερομηνία λήξης της προθεσμίας για υποβολή της Φορολογικής Δήλωσης για το εν λόγο φορολογικό έτος. Τα κριτήρια για υποβολή αναθεωρημένης Δήλωσης είναι τα ακόλουθα:

- Λόγω απαιτούμενης έκπτωσης, πίστωσης, αφαίρεσης ή ελάφρυνσης, ή

- Διόρθωσης λάθους, ή

- Είναι αναγκαία για σκοπούς συνοχής με τις διατάξεις των νόμων που επιβάλουν Φόρο

Ανεξάρτητα από τα πιο πάνω, κανένα πρόσωπο δεν μπορεί να υποβάλει αναθεωρημένη Φορολογική Δήλωση κατά τη διάρκεια εξέτασης ή ελέγχου.

Για τα Φορολογικά έτη πριν το 2020, αναθεωρημένες Φορολογικές Δηλώσεις θα γίνονται αποδεκτές από το Τμήμα Φορολογίας, εάν υποβληθούν εντός έξι (6) μηνών από την ημερομηνία εφαρμογής του παρόντος τροποποιητικού Νομού. Δηλαδή μπορούν να υποβληθούν μέχρι τις 19 Φεβρουαρίου 2021.

Πρόσωπο, το οποίο υποβάλλει αναθεωρημένη δήλωση, καταβάλλει εντός τριάντα (30) ημερών, από την ημερομηνία υποβολής αυτής, οποιονδήποτε επιπρόσθετο οφειλόμενο φόρο προκύπτει.

3. Δήλωση Εργοδότη ( ΤΦ7)

Η προθεσμία για ηλεκτρονική υποβολή της Δήλωσης Εργοδότη (ΤΦ7) έχει αλλάξει από 31 Ιουλίου του έτους που ακολουθεί το Φορολογικό έτος σε 31 Μαΐου του έτους που ακολουθεί το Φορολογικό έτος.

Επιπρόσθετα, διευκρινίζετε ότι το λογιζόμενο όφελος που προκύπτει από την χρηματική διευκόλυνση που παραχωρείτε από εταιρεία σε διευθυντή/μέτοχο ή συγγενικά άτομα θεωρείται ‘αμοιβή’ και θα πρέπει να καταχωρείται στην δήλωση εργοδότη.

4. Εταιρεία που έχει συσταθεί στην Κύπρο αλλά δεν είναι φορολογικός κάτοικος Κύπρου

Εταιρεία που έχει συσταθεί στην Κύπρο αλλά δεν είναι φορολογικός κάτοικος Κύπρου οφείλει όπως ενημερώσει το Τμήμα Φορολογίας για την κατάσταση της επιχείρησης σε σχέση με τις δραστηριότητες της, εντός εξήντα ( 60) ημερών από την ημερομηνία σύσταση της σε ειδικό έντυπο.

Επιπρόσθετα, αυτές οι εταιρείες έχουν υποχρέωση όπως υποβάλουν τις ετήσιες Φορολογικές Δηλώσεις τους ,15 μήνες από το τέλος του Φορολογικού έτους.

5. Εξουσίες του Εφόρου Φορολογίας

Ο Έφορος Φορολογίας δύναται με έγγραφη ειδοποίηση του να απαιτεί από οποιοδήποτε πρόσωπο όπως υποβάλει τα πιο κάτω στοιχεία:

- Φορολογική δήλωση και οποιαδήποτε άλλα έγγραφα

- Λεπτομερή κατάσταση του ενεργητικού και παθητικού( Capital Statement) της προσωπικής και επαγγελματικής περιουσίας, εντός και εκτός της Δημοκρατίας, αυτού, κάθε εξαρτημένου από αυτό προσώπου, καθώς και του ή της συζύγου αυτού, η οποία καλύπτει περίοδο που δεν θα ξεπερνά τα έξη ( 6 ) έτη. Η περίοδος μπορεί να επεκταθεί μέχρι και τα δώδεκα (12) έτη σε περίπτωση που θεωρηθεί ότι υπάρχει φορολογική απάτη.

6. Αλλαγές στα στοιχεία των Φορολογουμένων

Πρόσωπο, το οποίο είναι εγγεγραμμένο στο Φορολογικό Μητρώο, κοινοποιεί στον Έφορο Φορολογίας οποιεσδήποτε αλλαγές επέρχονται στα στοιχεία του, τα οποία περιλαμβάνονται στο Φορολογικό Μητρώο, εντός εξήντα (60) ημερών από το σχετικό γεγονός, σε τύπο και κατά τρόπο που καθορίζεται από τον Έφορο Φορολογίας.

7. Περίοδος Φύλαξης Εγγράφων

Έγγραφα που, άμεσα ή έμμεσα, δικαιολογούν οποιαδήποτε ποσά ή πληροφορίες αναγράφονται στη δήλωση, φυλάσσονται από το πρόσωπο που είναι υπόχρεο για την υποβολή της δήλωσης ή από δεόντως εξουσιοδοτημένο πρόσωπο αυτού, για περίοδο έξι (6) ετών από το τέλος του φορολογικού έτους στο οποίο αναφέρονται και το πρόσωπο παρέχει στον Έφορο Φορολογίας κάθε διευκόλυνση προς εξέταση των εγγράφων.

8. Φορολογικοί Έλεγχοι

Ο Έφορος Φορολογίας έχει την εξουσία να εισέλθει και να επιθεωρήσει τις εγκαταστάσεις της επιχείρησης σε εύλογο χρόνο, χωρίς να απαιτείται οποιαδήποτε ειδοποίηση στο σχετικό πρόσωπο.

9. Επιστροφή Φόρου

Δεν επιστρέφεται πιστωτικό υπόλοιπο Φόρου σε φορολογούμενο που έχει παραλείψει μέχρι το τέλος του φορολογητέου έτους, που άρχισε η εξέταση για επιστροφή, να υποβάλει δήλωση ΦΠΑ. Επιπρόσθετα, ο Έφορος Φορολογίας δύναται να αναστείλει την καταβολή του πιστωτικού υπολοίπου μέχρι το πρόσωπο αυτό να συμμορφωθεί με την εν λόγω υποχρέωση του, περίοδο κατά την οποία δεν θα καταβάλλεται οποιοδήποτε ποσό τόκου.

10. Υποχρεωτική αποδοχή πιστωτικών καρτών ως μέθοδος πληρωμής

Ορισμένες επιχειρήσεις που θα καθοριστούν με διάταγμα που θα εκδοθεί από το Υπουργικό Συμβούλιο, πρέπει υποχρεωτικά να αποδέχονται από τους καταναλωτές πληρωμές με πιστωτικές κάρτες και θα πρέπει να προχωρήσουν στην εγκατάσταση των κατάλληλων συστημάτων με εξουσιοδοτημένους Παρόχους Υπηρεσιών πληρωμών με πιστωτική κάρτα.

Από τις 21 Φεβρουαρίου 2021, σε περίπτωση μη συμμόρφωσης, θα επιβάλλεται διοικητικό πρόστιμο έως 2.000 ευρώ. (περισσότερες λεπτομέρειες για την υποχρεωτική αποδοχή πιστωτικών καρτών θα ανακοινώσουμε σε ξεχωριστό άρθρο).

11. Πρόγραμμα δημόσιων κληρώσεων.

Συναλλαγές που πραγματοποιούνται με τη χρήση μέσων πληρωμής με κάρτα ή άλλου ηλεκτρονικού μέσου πληρωμής για την αγορά αγαθών ή τη λήψη πληρωμών, λαμβάνονται υπόψη για τη συμμετοχή σε πρόγραμμα δημόσιων κληρώσεων (λοταρίες), μέσω του οποίου οι τυχεροί επιβραβεύονται με χρηματικά ή σε είδος έπαθλα.